Zavarovalnice nikoli niso na izgubi – prizadeti v poplavah potegnili kratko tudi pri izplačilu zavarovanj

Primož Cirman, Tomaž Modic

13. 8. 2023, 07.16

Deli članek:

Nova težava za prizadete v poplavah: v povprečju kar dve od treh stanovanjskih hiš v Sloveniji nimata nobenega kritja za škodo, nastalo zaradi nedavnih poplav. To bodo njihovi lastniki morali v celoti pokriti sami ali pa računati na pomoč države, lokalne skupnosti in drugih organizacij.

Primož Lavre/M24.si

Številni so bili prepričani, da jim bo škodo zaradi poplav pokrilo zavarovanje, a šele sedaj ugotavljajo, da temu ne bo tako.

Teden dni po katasfrofalnih poplavah imajo lastniki uničenih in poškodovanih hiš novo skrb – zavarovalnice. V zadnjih dneh smo tako govorili z več prebivalci prizadetih regij, ki so se obrnili na svoje zavarovalne agente.

Razočarano so ugotovili, da so jim zavarovalnice pripravljene izplačati le za dobrih 10 tisoč evrov škode. »V hiši sem imel meter in pol vode, ki je drla po cesti. Celotno spodnje nadstropje je uničeno. Pohištvo sem moral vreči stran. Ostale so nam praktično le gole stene,« nam je dejal prebivalec enega od naselij iz občine Polzela, ki škodo na hiši ocenjuje na 50.000 evrov. Toda sledil je nov šok. Ena od naših največjih zavarovalnic mu je namreč priznala le petino tega zneska. »Ne želijo mi priznati stroškov čiščenja, ker bi moral za to najeti čistilni servis. Na tem območju so trije in lahko mi mislite, da se jih v teh razmerah ne da niti priklicati. Bi moral s čiščenjem blata čakati več mesecev?« se sprašuje naš sogovornik, ki ni želel biti imenovan. »Zakaj enostavno ne določijo, koliko je po njihovem vredno, da mi je en dan pri čiščenju pomagalo 30 ljudi?« Zavarovalnica mu je tako priznala le za 4.200 evrov škode na vseh premičninah, strojelomov pa ne. Dobrih 10 tisočakov so mu že izplačali, ne da bi se z odmerjeno višino pisno ali ustno strinjal.

Enako v zadnjih dneh doživlja na tisoče drugih, ki so bili prizadeti v poplavah in bodo lahko s pričakovano zavarovalnino pokrili kvečjemu del škode. Toda precej več je takšnih, ki zavarovanja sploh niso imeli in bodo izgubili vse. A ne po svoji krivdi.

Mnogi si premije ne morejo privoščiti

Necenzurirano.si

Zavarovalna vsota je pri poplavi in meteorni vodi bistveno nižja kot pri požaru ali streli.

Necenzurirano.si

Drobni tisk, zaradi katerega zavarovancem ob visoki škodi ne pripada tudi kritje stroškov čiščenja.

Kot so nam zaupali agenti, se zavarovalne premije na različnih koncih Slovenije tudi za nekajkrat razlikujejo. Tako bo lastnik pol milijona evrov vredne stanovanjske hiše v predmestju Ljubljane, ki velja za poplavno manj ogroženo, za običajno zavarovalno kritje plačal 400 evrov na leto. Enaka polica bo lastnika pol cenejše hiše v krajih, kjer so pogosto pod vodo, stala najmanj 1000 evrov. To je za mnoge, predvsem starejše, prevelik zalogaj.

Iz police, ki nam jo je pokazal naš sogovornik, je razvidno, da za zavarovanje hiše letno plačuje okrog 600 evrov. Če bi želel višje kritje, bi bila premija še bistveno dražja. Zakaj je tako? Ker zavarovalnice zelo podrobno preračunajo, kaj se jim splača in kaj ne. Pri tem pazijo, da nikoli ne bodo na izgubi. Zato so v osnovi bolj zadržane do sklepanja zavarovanj na območjih, ki jih naravne katastrofe pogosteje prizadenejo, kot je na primer severovzhod Slovenije. Enako kot pri osebnih vozilih gledajo tudi na škodni rezultat v določenem obdobju. Ko stranka prvič prijavi večjo škodo, izgubi bonus, drugič mora plačati znatno višjo premijo, tretjič pa ji lahko zavarovalnica že zavrne sklenitev zavarovanja. Po drugi strani se tudi zavarovalnice trudijo skleniti čim večje število novih zavarovanj in vedo, da bi stranke od tega odvrnile (pre)visoke premije. Zato v ponujene pakete vključijo tudi več sto tisoč evrov visoke zavarovalne vsote, ki pa veljajo zgolj za manj verjetne dogodke, kot je požar, strela, eksplozija in podobno. Za primer poplave in meteorne vode pa stranka dobi le delček prej omenjene zavarovalne vsote. Zavarovalnice poudarjajo, da se lahko ta vselej poljubno zviša, vendar to pomeni tudi višjo premijo.

Dve od treh hiš nimata zavarovanja pred poplavo

Rezultat je očiten: katastrofalna podzavarovanost. Tako kar okoli tretjina nepremičnin v Sloveniji, ki so v lasti fizičnih oseb, ni zavarovanih za nobeno nevarnost, ocenjujejo v Zavarovalnici Triglav. Med njihovimi strankami, ki imajo sklenjeno zavarovanje doma, pa je manj kot polovica takšnih, ki so nepremičnino dodatno zavarovale tudi za kritje škod zaradi poplavne in meteorne vode. Pod črto: v povprečju kar dve od treh stanovanjskih hiš v Sloveniji nimata nobenega kritja za škodo, nastalo zaradi nedavnih poplav. To bodo njihovi lastniki morali v celoti pokriti sami ali pa računati na pomoč države, lokalne skupnosti in drugih organizacij. »Žal so bila v zadnjih masovnih naravnih nesrečah oškodovana tudi velika področja, kjer so številni živeli v prepričanju, da tam do škode zaradi poplave sploh ne more priti, zato niso imeli sklenjenega zavarovanja poplave oziroma ga kljub možnosti niso povišali,« so to komentirali v Generaliju.

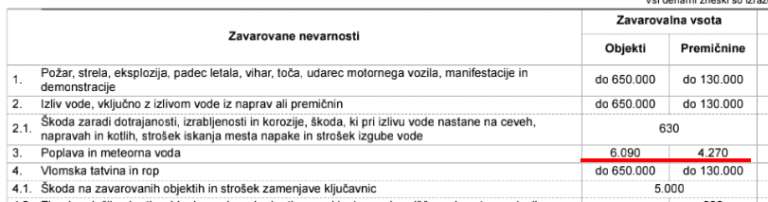

Pri veliki večini tistih, ki imajo v zavarovalni polici tudi kritje škode zaradi poplavne in meteorne vode, pa bo dobljena zavarovalnina le obliž na rano. Tem namreč pripada največ dobrih 10.000 evrov. Tako je tudi pri našem sogovorniku. Ta ima kot najvišjo možno zavarovalno vsoto 6.090 evrov na objektu in 4.270 evrov na premičninah. V prvem znesku so zajeti fasada, parket, ploščice, zunanja in notranja vrata, toplotna črpalka, centralna peč, inštalacije ... V drugem znesku pa še pohištvo, kuhinjski elementi, sedežna, bela tehnika ... Kdorkoli je imel prejšnji vikend v pritličju hiše najmanj 30 centimetrov vode, povzročena škoda brez dvoma močno presega zgoraj omenjena zneska. Tudi zato naj bi se v zavarovalnicah odločili, da bodo kar pavšalno odredili izplačilo najvišjega možnega zneska, brez da bi se trudili pri ocenjevanju škode na posameznih predmetih.

Mnogi, tudi naš sogovornik, so zato z agenti iskali možnost dodatnega izplačila v postavkah, kot je »strojelomno zavarovanje naprav« ali »splošno čiščenje«, vendar so se ušteli. V splošnih pogojih, ki jih najdejo na spletu, je namreč izrecno navedeno, da lahko do denarja pridejo le, če se bela tehnika razbije ob padcu na tla, ne pa ob poškodbah zaradi požara, strele, poplave in drugih nevarnosti. Druga zgodba je pri »splošnem čiščenju«, pri katerem zavarovalna vsota znaša kar 12.400 evrov, torej še več od zavarovanja objekta in premičnin skupaj. Toda v »dodatnih opombah in klavzulah« zavarovalne police piše, da se obe zavarovalni vsoti med seboj izključujeta. Če je imel nekdo v poplavah 5.000 evrov škode, lahko računa na dodatnih pet tisočakov za čiščenje. Če je imel 100.000 evrov škode, pa prejme maksimalnih 10.000 evrov, za »splošno čiščenje« pa niti evra več.

Primož Lavre/M24.si

Za primer poplave in meteorne vode stranka dobi le delček zavarovalne vsote.

Maksimalna zavarovalna vsota, toda ...

Tistih, ki imajo sklenjene najdražje oziroma najbolj konzervativne pakete, je po naših informacijah le nekaj odstotkov, torej kvečjemu nekaj tisoč. Ti bodo eni redkih, ki se lahko nadejajo povračila celotne škode. Pa tudi tukaj lahko pride do težav. »Stranke, ki sklenejo premium paket, imajo vključeno zavarovanje poplave do višine zavarovalne vsote. V primeru, da jim je voda odnesla hišo, bi dobili povrnjeno škodo največ do višine zavarovalne vsote za nepremičnino in za premičnine. Če je imela stranka zavarovano hišo za npr. 150.000 evrov in je bila ob zadnji poplavi uničena, je pa sedaj strošek izgradnje 250.000 evrov (gradbena vrednost), potem prejeta zavarovalnina ne bo dovolj,« so pojasnili v Generaliju.

Necenzurirano.si

Necenzurirano.si Necenzurirano.si

Necenzurirano.si